친구와 커피를 마시면서 재미있는 이야기를 보냈습니다. “이봐, 요즘 돈을 어디에 넣 겠어요? 보증금? 재고? ”“아니요, 요즘 주차 계정 ETF를 넣었습니다. 매일오고 있다는 거 알아? “” 무엇? 저게 뭐에요? 예금과 다른 점은 무엇입니까? ‘

주차 계좌는 비상 자금을 잠시 동안 넣는 것이 좋습니다.

1 억 명 이상을 넣으면 금리가 떨어지고 구독 조건이 너무 어려워서 약간 불편합니다. 이것은 매일 이자율을 반영하여 금리를 축적하는 방법입니다. 단기 자금을 굴리는 데 적합했습니다.

주차 은행 책 ETF, 어떻게 돌아가고 있습니까?

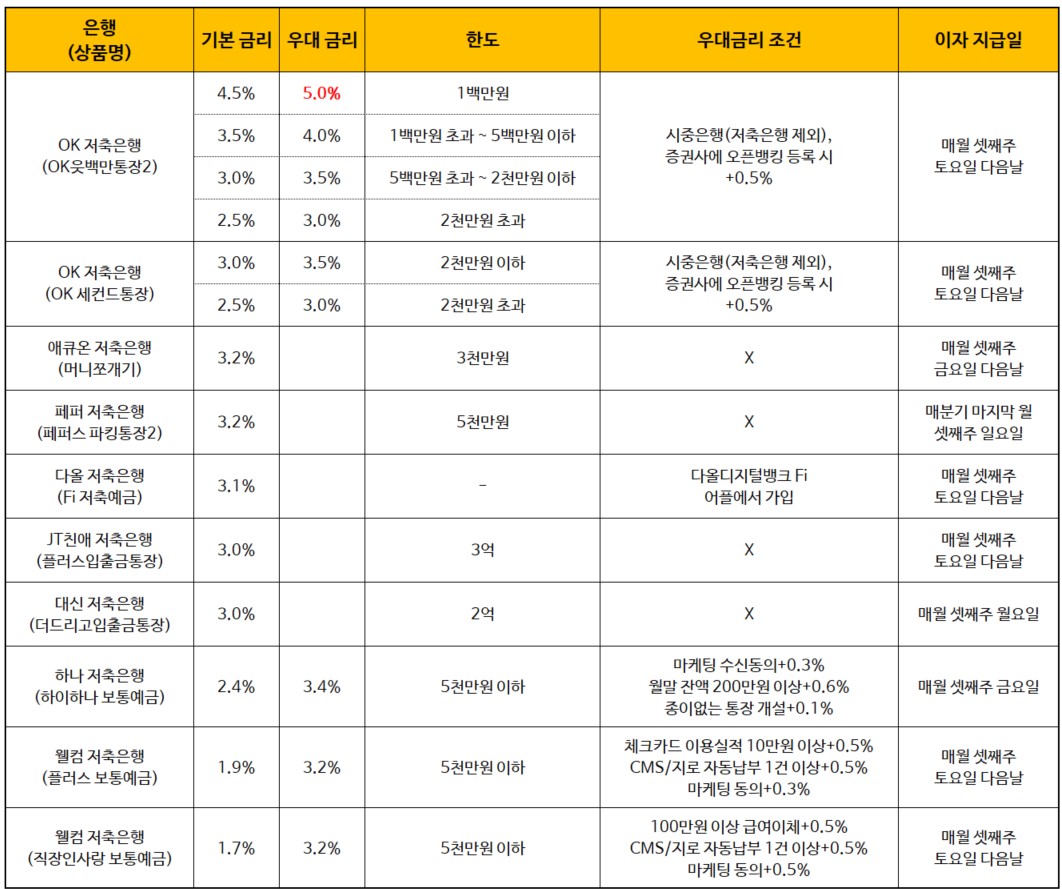

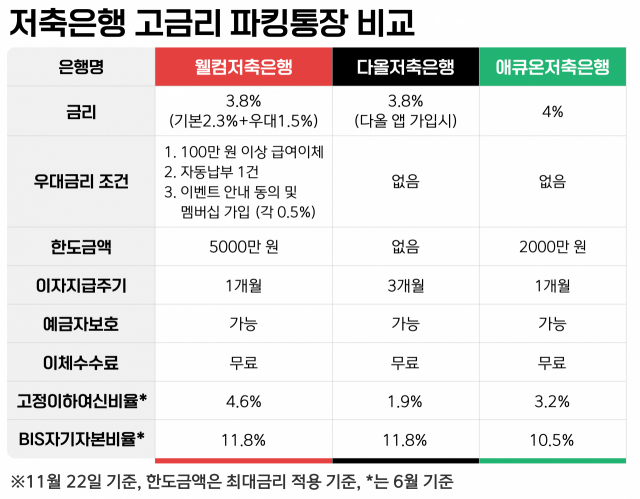

내 친구들도 귀를 얻었습니다. “하지만 뭔가 의심 스러운가? 예금자를 보호 할 수 있습니까? ”“그렇지 않습니다. 대신 투자 상품이므로 더 높은 이익을 얻을 수 있습니다. “주차 은행 계좌 ETF는 은행이자 대신 시장 금리 또는 단기 채권 수입을 따르는 구조입니다. 이는 양도 예금 증명서 (CD) 이자율, 한국 위험 지표 (KOFR) 및 MMF (Money Market Fund)를 기반으로합니다. 다시 말해서, 당신이 하루에 그것을 넣으면,이자가 나오고, 언제든지 돈을 제거하면 페널티가 없습니다. 그러나 주차 -유형 ETF는 금리의 변동이되므로 금리가 상승하면 수익률이 증가하고 금리가 하락하면 빠르게 제거 할 수 있습니다. 주차 은행 대 주차 계좌 도서 ETF 금리 비교는 편리하지만 커미션은 무시할 수 없습니다.

친구가 물었다. “그럼 ETF는 굉장합니까? 예금보다 더 많은 관심을받을 수 있습니까? ”“나는 그것을 봐야한다. ETF는 거래 할 때마다 수수료가 있으며 금리가 하락하면 수익률도 감소합니다. 예금은 여전히 교장이지만 ETF는 시장 상황에 따라 움직일 수 있습니다. ‘

그래서 나는 설명했다. “주차 계정이 최고입니다. 은행에서 높은 이자율을 넣으면 이동할 수 있습니다. 그러나 한계가 있으므로 많은 이자율을 넣으면 하락할 것입니다. 반면에, 주차 -유형 ETF는 금리 상승 할 때 즉시 반영되지만 떨어질 수 있지만 예금으로 보호되지 않는 위험이 있습니다. ”“그러면 결론은 무엇입니까? 더 나은 것은 무엇입니까? ”“이것은 투자 스타일에 따라 다릅니다. 분명한 안전을 원한다면 주차 은행을 목표로합니다. 요즘 금리 상황의 이유

실제로 요즘 금리가오고 나가면 주차 은행 계좌 ETF는 매력적입니다. 장기 입금 및 저축 금리는 너무 낮아서 오랫동안 묶을 필요가 없습니다. 단기적으로 굴러가는 동안 금리를보고 싶다면 좋은 선택입니다.

그러나 반대로, “몇 년 동안 걱정하지 않을 것”의 유형이 있다면 예금이 더 나을 것입니다. 특히 금리가 낮을 경우 예금은 ETF보다 안전 할 수 있습니다. 주차 -유형 ETF, 돈을 롤링하는 것을 기억합시다.

-Trance 변동성 : 이자율이 상승하면이자 소득이 증가하지만 하락하면 즉시 반영됩니다. 트랜잭션 수수료 :위원회가 청구되지 않고 너무 자주 판매되는 경우. 할 수 있다.

친구는 결국 주차장 유형 ETF에 관심을 보였습니다. “이봐, 나도 해보 겠어요? 하지만 어느 쪽을해야합니까? ”나는 웃었다. “직접 찾아야합니다. 투자 판결과 책임이 있습니다. ‘